Warum gibt es die KassenSichV?

Wenn’s ums Geld, hört der Spaß noch lange nicht auf. Und der Erfindungsreichtum auch nicht. Durch Betrug an der Kasse entgehen dem deutschen Staat jedes Jahr Steuereinnahmen in Milliardenhöhe. Eine Best-of-Liste der beliebtesten Betrugsmethoden findet sich auf Seite 3 hier im Merkblatt – inklusive Prävention nach KassenSichV.

Das Kassengesetz für mehr Steuergerechtigkeit

Das Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen vom 22. Dezember 2016, das „Kassengesetz“, führte die Pflicht zur Ausgabe von Belegen zum 1. Januar 2020 ein. Der Beleg kann elektronisch oder in Papierform ausgestellt werden. Das Erstellen des Belegs muss in unmittelbarem zeitlichem Zusammenhang mit dem Geschäftsvorgang erfolgen. bundesfinanzministerium.de

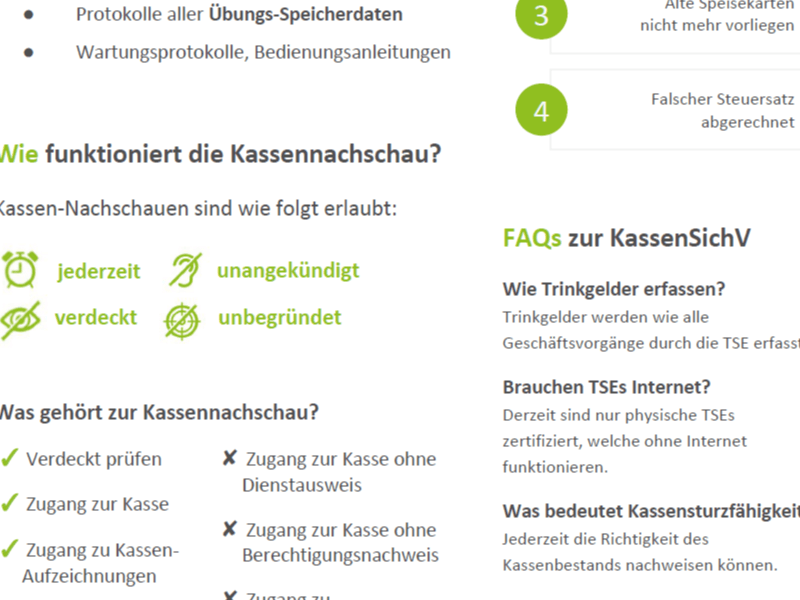

Was besagt die KassenSichV?

Folgende Pflichten sind in der neuen KassenSichV definiert:

- Technische Sicherheitseinrichtung

Pflicht zur Verwendung einer zertifizierten TSE für elektronische Aufzeichnungs-Systeme

(146a AO i.V.m. der KassenSichV)

- Datenüberlassung

Pflicht zur Überlassung der Daten für Außenprüfung oder Kassennachschau. Übertragung per einheitlicher Einbindungs- und Export- Schnittstelle und DSFinV-K

(§4 KassenSichV)

- Bonpflicht / Beleg-Ausgabepflicht

Pflicht zur Beleg-Aushändigung an die Beteiligten für alle Geschäftsvorgänge

(146a AO KassenSichV)

- Kassen-Meldepflicht

Pflicht, elektronische Aufzeichnungssysteme innerhalb eines Monats dem zuständigen Finanzamt zu melden. Das gilt sowohl für Anmeldungen als auch für Abmeldungen.

(§146a Abs. 4 Satz 1 und 2 AO)

Übrigens können Sie Ihre TSEs auch direkt in unserem Shop bestellen.